科创板上市公司东芯股份(股票代码:688110.SH)以其在存储芯片领域的持续突破与财务表现的积极改善,吸引了市场的广泛关注。作为国内少数具备中低容量存储芯片自主研发与量产能力的公司,东芯股份正乘着国产替代与行业复苏的东风,展现出成为存储领域“新宠”的潜力。

一、 核心业务:聚焦中小容量,打造差异化竞争优势

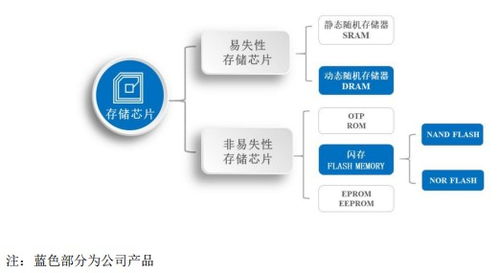

东芯股份的核心产品线覆盖了NAND Flash、NOR Flash及DRAM等主流存储芯片,但其战略重心清晰地位于中低容量市场。这一市场虽然单颗价值量相对较小,但应用场景极其广泛且分散,包括网络通信、安防监控、智能穿戴、工业控制等众多物联网相关领域。相较于国际巨头在高容量、高性能市场的激烈厮杀,东芯股份选择了一条“农村包围城市”的差异化路径。

公司通过持续的研发投入,在工艺制程、产品可靠性、功耗控制等方面积累了深厚的技术Know-how。其SPI NAND Flash产品在国内处于领先地位,有效满足了客户对小尺寸、低功耗、高可靠性的需求。这种聚焦细分市场的策略,使其能够更灵活地响应客户定制化需求,构筑了稳固的客户壁垒。

二、 财务透视:收入持续爬坡,盈利能力显著改善

从财务数据来看,东芯股份近年来呈现出明确的“收入爬坡、盈利改善”的积极态势。随着产品线的丰富、客户导入的深化以及产能的逐步释放,公司营业收入实现了稳步增长。更重要的是,公司的毛利率和净利率水平在经历行业周期波动后,已显现出强劲的回升势头。

盈利能力的改善主要得益于几个方面:

- 产品结构优化:高毛利的工业级、车规级产品占比提升,增强了整体盈利韧性。

- 工艺升级与成本控制:更先进的制程工艺不仅提升了产品性能,也带来了单位成本的下降。

- 规模效应显现:随着销售规模扩大,固定成本被有效摊薄。

- 行业周期回暖:存储芯片行业在经历了漫长的下行周期后,供需关系逐步趋向平衡,产品价格企稳回升,为全行业盈利修复创造了条件。

三、 成长动能:国产替代与“存储+”生态的强力驱动

东芯股份的长期成长逻辑清晰而强劲:

- 国产替代的广阔空间:在中美科技竞争与供应链安全诉求日益强烈的背景下,存储芯片作为信息产业的“粮食”,其自主可控的重要性不言而喻。东芯股份的产品在众多关键领域正加速替代国外厂商的份额,市场天花板被显著抬高。

- 下游应用的蓬勃爆发:5G、物联网、人工智能、汽车电子等新兴产业的快速发展,催生了海量的数据存储需求。尤其是工业控制、汽车电子等领域对存储芯片的可靠性、耐久性要求极高,这正是东芯股份深耕并具备优势的赛道。

- “存储+软件/解决方案”的生态延伸:标题中提及的“存储软件”概念,暗示了公司未来可能的发展方向。纯粹的硬件销售易受价格周期影响,而结合控制器芯片、固件开发、定制化软件或整体解决方案,能够极大地提升客户粘性和产品附加值。东芯股份若能在存储芯片硬件基础上,深化与算法、系统厂商的合作,或自行布局相关软硬件协同技术,将有望构建更深的护城河,平滑周期波动,打开新的成长曲线。

四、 挑战与展望

东芯股份也面临挑战。存储行业资本和技术壁垒极高,国际巨头实力雄厚且竞争激烈;公司仍需持续投入巨额研发以追赶先进制程;行业固有的周期性波动也对公司的运营和财务规划能力提出了更高要求。

东芯股份作为科创板存储芯片的设计领军企业之一,其价值不仅在于当前的财务改善,更在于其在中国半导体产业自主化浪潮中所占据的关键生态位。随着技术能力的进一步提升、产品矩阵的持续完善以及在高端应用市场的不断突破,东芯股份有望从当前的“潜力新宠”,成长为国产存储芯片领域的中坚力量。投资者在关注其周期性的业绩弹性时,更应着眼于其在国产替代长赛道中的核心卡位与长期成长价值。